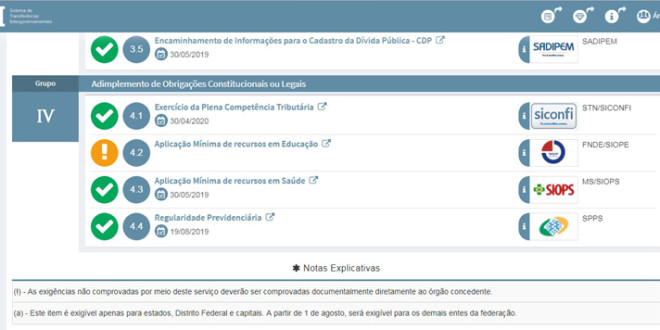

Uma ferramenta do Tesouro Nacional, o Cadastro Único de Convênios (Cauc), aponta que o município de Taquari não está regular com o Sistema de Informações sobre Orçamentos Públicos em Educação (Siope) por não ter atingido o percentual de aplicação mínima de 25% das receitas, resultantes de impostos e transferências, em Educação. Conforme os dados do sistema, Taquari aplicou 24.58% na área em 2018.

Nos demais itens relativos a obrigações de adimplência financeira, constitucional e legal, como a aplicação de 15% em Saúde, pagamento de FGTS, INSS e de empréstimos, entre outros, a situação de Taquari é regular. O jornal buscou mais informações com o Fundo Nacional de Desenvolvimento da Educação (FNDE), que processa os dados do Siope, quanto à situação de Taquari, no entanto, até o fechamento desta edição, não obteve resposta.

A prefeitura, através de sua assessoria de imprensa, informou a O Fato que investiu 25,23% dos recursos de 2018 em Educação, no entanto, o problema ocorreu em função de uma antecipação de receita de transferência do Governo do Estado, entre os dias 13 e 28 de dezembro do ano passado. Os repasses seriam referentes ao Imposto sobre Circulação de Mercadorias e Serviços (ICMS), no valor de R$ 402.570,68; ICMS/FUNDEB, no valor de R$ 223.485,21; e Imposto sobre Propriedade de Veículos Automotores (IPVA), no valor R$ 157.547,97. De acordo com a prefeitura, como se trata de antecipação de receita, o Siope não pode computá-la como recurso de 2018 e sim, de 2019. A Administração salientou ainda que não há repasses suspensos em função da situação e disse que as contas de Taquari estão regulares junto ao Tribunal de Contas do Estado, enviando certidão do TCE que comprova a aplicação de 25,23% em Educação, atendendo o percentual mínimo exigido pela Lei.

Confira, na íntegra, a explicação da prefeitura sobre o caso.

Administração Municipal explica a situação

O Fato – Por que isso aconteceu?

Prefeitura – Com a criação do FUNDEB (EC nº 53/2006) e sua regulamentação (Lei nº 11.494/2007), estabeleceu-se no diploma regulamentador (art. 30, V), a responsabilidade do Ministério da Educação, em relação ao monitoramento da aplicação dos recursos do Fundo, por meio de sistema específico – o SIOPE (Sistema de Informações sobre Orçamentos Públicos em Educação. As informações dos entes federados são transmitidas de forma automatizada (por meio eletrônico) para o SIOPE, sem a necessidade de encaminhamento de documentos comprobatórios. Os indicadores produzidos pelo sistema e as conclusões geradas a partir desses indicadores são decorrentes dos dados declarados e são apoiadas na base legal vigente, que impõe a necessidade de observância de mínimos obrigatórios de aplicação dos recursos vinculados à educação.

É importante destacar, ainda, que o art. 2º, § 3º da Portaria MEC nº 844, de 08/07/2008, estabelece que “…as informações prestadas no SIOPE não serão utilizadas pelo Ministério da Educação para fins de controle e não elidem os Estados, o Distrito Federal e os Municípios da prestação de contas aos órgãos competentes…”; conclui-se, portanto, que o caráter da inclusão dos dados no SIOPE é meramente declaratório, não tendo o condão de comprovar ou deixar de comprovar o efetivo cumprimento da obrigação constitucional, que é controlado e atestado (constituído) pelos Tribunais ou Conselhos de Contas.

As informações produzidas no SIOPE passaram a alimentar o CAUC, em face do disposto no art. 41 da Lei nº 11.768/2008, apoiado no art. 25, § 1º, da LRF. O registro no CAUC, por sua vez, se dá a partir de leitura realizada pelo Ministério da Fazenda na base de dados do SIOPE, de forma a captar o resultado (indicador) da aplicação do mínimo de impostos e transferências em Manutenção e Desenvolvimento do Ensino – MDE, de modo que nas situações em que essa aplicação se encontrar abaixo do mínimo de 25% fica configurada naquele sistema (CAUC) a inadimplência em relação a essa exigência constitucional.

Ocorre que, entre os dias 13 e 28 de dezembro de 2018, o Estado do Rio Grande do Sul antecipou créditos a todos os município gaúchos – dentre eles, – ICMS (valor para Taquari de R$ 402.570,68); FUNDEB/ICMS (valor para Taquari de R$ 223.485,21); e IPVA (valor para Taquari de R$ 157.547,97). Note-se que, em se tratando de antecipação, tais créditos referiam-se ao exercício de 2019, porém, em tendo ingressado nos cofres públicos em 2018, o SIOPE automaticamente o contabilizou – de modo que o que havia sido investido em educação, em percentual, sofreu um decréscimo já que novas receitas haviam sido computadas.

O sistema não faz distinção entre exercícios; ele está adstrito aos dados, sem, no entanto, discriminar a competência de cada um deles, – o que, no caso de Taquari/RS, – gerou a restrição irregular que ora se esclarece.

E o mais importante: as assertivas elencadas acima se comprovam por meio da Certidão n.º 2023/2019 do Tribunal de Contas do Estado do Rio Grande do Sul. Com base nos dados contidos no Sistema de Informações para Auditoria e Prestação de Contas (SIAPC), o Município de Taquari, no exercício de 2018, aplicou R$ 11.200.606,25 da receita prevista no Art. 212 da CF/88 na Manutenção e Desenvolvimento do Ensino – MDE, o que corresponde a 25,23% – atendendo, portanto, ao mínimo constitucional previsto (Art. 212, da CF/88).

Isso porque a Instrução Normativa n.º 04/2018 do TCE/RS estabelece que, no caso de antecipação de receitas, estas deverão ser computadas no exercício a que se referem – note-se: “(…) Base de Cálculo Constitucional da Receita de Educação (MDE+FUNDEB) – Itens 3.2.1 e 3.2.2 do Relatório de Validação e Encaminhamento – RVE. Os valores destinados à formação do FUNDEB pelos estados, Distrito Federal e municípios deverão ser registrados patrimonialmente como variação patrimonial diminutiva (VPD) e orçamentariamente como dedução da receita orçamentária realizada. Ressalta-se que não deverão ser excluídas das receitas de impostos, as transferências destinadas ao FUNDEB registradas em conta contábil de dedução da receita orçamentária realizada. Na verificação do atendimento dos limites constitucionais de aplicação em Educação, não serão computadas as despesas custeadas com receitas provenientes de: a) Rendimentos financeiros de recursos vinculados à MDE e FUNDEB; b) Alienação de bens e direitos que integram o patrimônio público e que tenham sido adquiridos com recursos vinculados à MDE e FUNDEB; c) Transferências voluntárias, através de ajustes, contratos ou convênios firmados com a União e/ou Estado, com a finalidade específica de aplicação em Educação; d) Transferências recebidas diretamente do FUNDEB em valor excedente ao da contribuição do ente para a formação do referido Fundo. Cabe salientar que, na apuração da base da receita para fins do cálculo da aplicação em Educação pelo Município, não serão computadas as receitas de transferências constitucionais do Estado e da União, resultantes da antecipação de impostos por estes arrecadados, as quais serão adicionadas no exercício subsequente. Nesse caso, os ajustes necessários serão feitos na coluna “ADIÇÃO/EXCLUSÃO” nos Quadros 1 e 2. (…)”

No mesmo sentido tem-se a Resolução n.º 1089/2018, do TCE-RS, que no Art. 6º assim orienta: “Art. 6º Na apuração da base da receita utilizada para fins do cálculo da aplicação em MDE e ASPS, não serão computadas as receitas de transferências constitucionais do Estado e da União resultantes das antecipações de impostos arrecadados por estes entes, as quais serão computadas no exercício subsequente”.

Portanto, o Tribunal de Contas – que é órgão fiscalizador das receitas e despesas públicas, anteviu a possibilidade de ocorrerem situações como a relatada (ingresso de receitas imprevistas, decorrentes de exercício subsequente), motivo pelo qual entendeu que cada receita deverá ser computada/contabilizada no seu exercício próprio, integrando o percentual de investimento daquele ano, portanto.

O Fato – A situação é reversível? O que a prefeitura está fazendo para buscar regularização da questão?

Prefeitura – Sim. O Município ingressou judicialmente com Ação Ordinária, em 17 de maio de 2019, perante a Justiça Federal, com o fito de obter liminar para readequar os dados constantes no SIOPE e, consequentemente, ver afastada toda e qualquer negativação em relação ao CAUC – até porque totalmente incabível, ilegal e arbitrária, conforme suscitado anteriormente. Aguarda-se decisão interlocutória neste sentido, o que até este momento não ocorreu, até porque o prazo para manifestação do FNDE acerca das postulações encerra-se às 23:59h de hoje (30/05/2019) – quando então o juízo se posicionará.

O Fato – Que recursos estão suspensos no momento em decorrência desta situação? Isto pode atingir verbas da manutenção da rede escolar? E da construção de creches?

Prefeitura – Nenhum recurso encontra-se suspenso e a irregularidade apontada, – especialmente porque decorrente de incongruências no sistema – não teria o condão de suspender eventuais repasses. Explica-se: a portaria interministerial 424, de 30 de dezembro de 2016, que dispõe sobre as normas relativas às transferências de recursos da União mediante convênios e contratos de repasse, em seu Art. 22 impõe requisitos para a celebração dos respectivos instrumentos, dentre eles (inciso VIII), aplicação mínima de recursos na área da Educação, em atendimento ao disposto no art. 212, da Constituição Federal, o que pode ser comprovado com apresentação de certidão emitida pelo Tribunal de Contas competente, consoante disposto no art. 23 do Decreto nº 6.253, de 13 de novembro de 2007.

Como já referido, o Município de Taquari/RS encontra-se plenamente regular perante o Tribunal de Contas do Estado, dispondo da certidão competente a fim de demonstrar o cumprimento da meta constitucional no exercício de 2018, motivo pelo qual, neste caso específico, a restrição junto ao CAUC não traria prejuízos conforme os ponderados pelo jornal. Porém, a ação judicial mencionada visa à regularização das inconformidades porque maculam o ‘bom nome’ do Ente Público, que cumprira estritamente com o que lhe é imposto por força de lei.

O Fato – Por que no relatório das metas fiscais do encerramento do ano foi apresentado percentual de 25,23%?

Prefeitura – Porque, conforme já explicado, este foi exatamente o percentual investido pelo Município em educação no ano de 2018, considerando-se aqui estritamente as receitas do exercício (com total respaldo do TCE), e não receitas que, embora tenham ingressado nos cofres públicos nos últimos dias de dezembro de 2018, são relativas ao exercício seguinte – ou seja, 2019 (devendo ser contabilizadas para fins de aferimento de percentual no seu exercício próprio, ou seja, no ano corrente).